16.07.2024

HOLZMARKTPROGNOSE Q3/2024

Bella Trifsika-Dzeguze

Chief Human Resources Officer

wie gewohnt freuen wir uns, Ihnen die neuesten Entwicklungen auf dem Holzmarkt zu präsentieren. In unserem letzten Schreiben vom März dieses Jahres gingen wir von weiter steigenden Schnittholzpreisen im 2. Quartal 2024 aus. Erneut müssen wir feststellen, dass unsere Experten auch diesmal richtig lagen.

HPE Holzpreisindex

In den letzten sieben Monaten kannte der HPE-Holzindex nur eine Richtung – nach oben. Auch wenn der Anstieg laut dem aktuellen Index vom 17.06.2024 nur marginal (+0,2%) ausfiel, ist Schnittholz im Verlauf von 2024 um über 20% teurer geworden. Diese Kostensteigerung konnte allerdings von den Herstellern nur zum Teil an die Endkunden weitergegeben werden und musste größtenteils von den Herstellern selbst getragen werden.

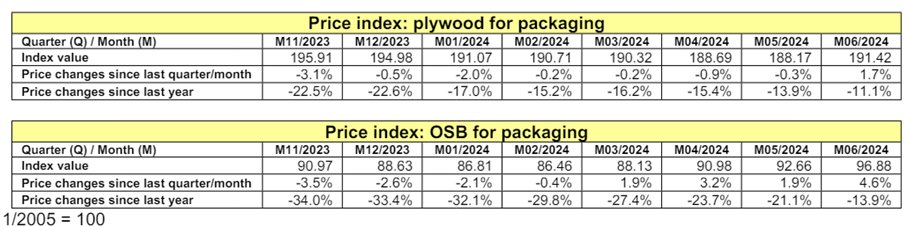

Der Sperrholzpreis stieg im Juni zum ersten Mal seit über sieben Monaten um 1,7%. Auch der OSB-Preis ist mit 4,6% überdurchschnittlich stark gewachsen.

US-amerikanischer Holzmarkt

Die Situation in den USA scheint sich inzwischen von der in Europa abgekoppelt zu haben. Schließlich ist der Preistrend in den USA aktuell negativ. Der Grund hierfür liegt überwiegend im schwierigen Umfeld der Baubranche in den USA. Die Holzpreise fielen im Juni auf unter 480 US-Dollar pro tausend Brettfuß (bdft) und erreichten damit den niedrigsten Stand seit über einem Jahr. Ursache sind US-Daten, die eine geringere Nachfrage nach Holz und Baumaterialien zeigen. Trotz eines 30-jährigen Hypothekenzinses in den USA, der unter 7% liegt, haben enttäuschende Daten zu Baugenehmigungen und Baubeginnen die Stimmung auf dem Wohnungsmarkt stark gedämpft. Die Baubeginne sanken im Mai 2024 unerwartet auf den niedrigsten Stand seit Juli 2020 und fielen um 5,5% gegenüber dem Vormonat auf eine annualisierte Rate von 1,27 Millionen. Auch die Baugenehmigungen gingen um 3,8% zurück und erreichten eine saisonbereinigte Jahresrate von 1,386 Millionen im Mai 2024, den niedrigsten Stand seit Juni 2020 laut vorläufigen Schätzungen. Diese Entwicklungen verdeutlichen die Herausforderungen auf dem Wohnungsmarkt angesichts der angespannten Kreditbedingungen.

Extrem hohe Frachtraten auf dem Containermarkt

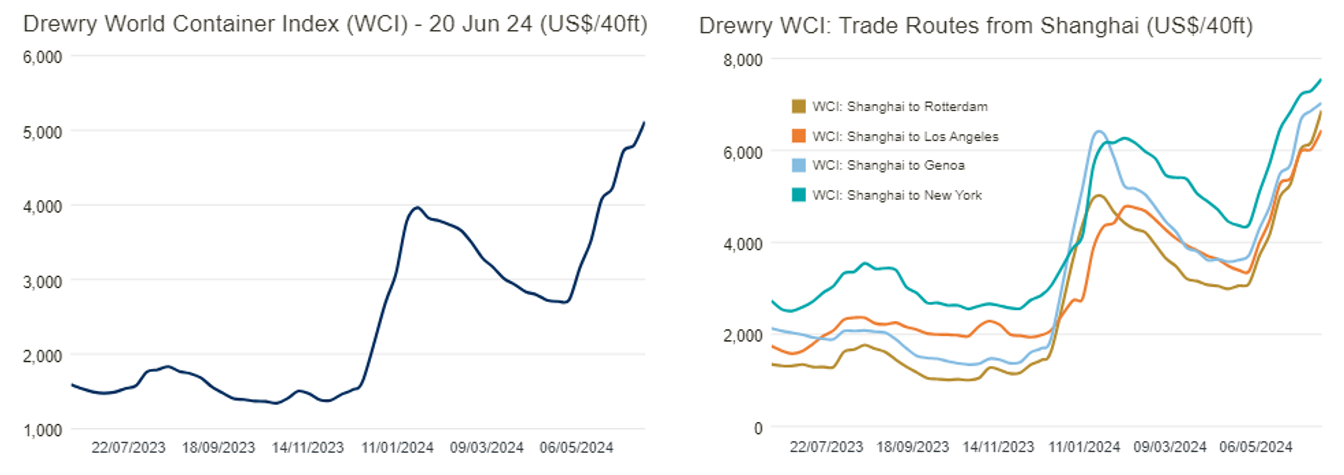

Aktuell liegt der Drewry World Container Index 233% höher im Vergleich zum Vorjahr. Vergleicht man die Frachtraten aus der Vor-Corona-Zeit, so liegt der aktuelle Index 260% höher als im Jahr 2019. Derzeit müssen die Kunden im Schnitt 5.117 € für einen 40-Fuß-Container aus Asien bezahlen. Drewry erwartet, dass die Frachtraten aus China aufgrund von Stauproblemen in asiatischen Häfen in der nächsten Woche weiter steigen werden.

Dieser Trend ist durchaus bemerkenswert, denn die extrem gestiegenen Frachtraten führen zu einer übermäßigen Verteuerung der Importe aus Fernost. Ein solch hoher Anstieg wurde von den Marktteilnehmern nicht erwartet und war daher nicht in der Kalkulation berücksichtigt. Für einige europäische Kunden könnten lokale Lieferanten wieder zur bevorzugten Wahl werden. Dies könnte mittelfristig zu einem Anstieg des Bedarfs an Lademitteln in Europa führen. Je höher die Frachtraten aus Fernost steigen, desto attraktiver scheint der lokale Einkauf benötigter Waren zu sein.

Wenn man bedenkt, dass die Baumarktbranche aktuell ihre Bestellungen für das Gartensortiment für 2025 in Asien platziert, könnte auch hier europäischen Lieferanten von Gartenartikeln der Vorzug gegeben werden. In beiden Fällen würde dies höchstwahrscheinlich zu einer höheren Nachfrage nach Schnittholz und infolgedessen zu steigenden Preisen führen.

Illegale Holzimporte aus sanktionierten Ländern

Trotz Gesetzen und Sanktionen gelangt weiterhin illegales Holz in die EU. Vor dem Krieg in der Ukraine exportierte Russland Holz im Wert von etwa 12,9 Milliarden Euro, von dem 25 % in die EU gingen. Sanktionen sollten dies gestoppt haben, aber illegales Holz fließt immer noch ein. Berichte zeigen anhaltende illegale Importe durch falsche Dokumente und andere Tricks, oft über die Türkei und Kasachstan. Wir haben in unseren früheren Marktüberblicken darüber berichtet.

Eine aktuelle EU-Studie bestätigt, dass russisches Birkensperrholz über diese Länder nach Europa gelangt. Dieser illegale Handel untergräbt die Sanktionen und finanziert Russlands Kriegsanstrengungen.

Das genaue Ausmaß des illegalen Holzes, das in die EU gelangt, ist unbekannt, aber jüngste Berichte zeigen, wie es geschieht und wo gehandelt werden muss. Die Holzindustrie und einzelne EU-Staaten können dieses Problem nicht alleine bewältigen. Es ist eine einheitliche europäische Anstrengung erforderlich, bei der alle Unternehmen wachsam sein müssen, um Verstöße gegen die EUTR und Sanktionen zu vermeiden.

Die meisten Unternehmen halten sich an die Gesetze, aber einige entgehen der Entdeckung. Dies ermöglicht es illegalem Holz, weiterhin in die EU zu gelangen und die Märkte zu stören.

Wie bereits berichtet, halten wir uns bei KRONUS strikt an die Vorschriften und beziehen unser Schnittholz nur von geprüften und zuverlässigen Sägewerken. Daher können wir sicherstellen, dass die bei KRONUS hergestellten Holzprodukte aus Europäischen Schnittholz gefertigt sind. Wir fordern auch unsere Kunden auf, Preisangebote, die deutlich unter den Marktpreisen liegen, kritisch zu hinterfragen, da niedrige Preise darauf hindeuten könnten, dass das Holz aus illegalen Quellen stammt

Schlussfolgerungen

Wie bereits erwähnt, sind die Preise für Schnittholz im Laufe dieses Jahres um über 20 % gestiegen. Allerdings waren die Preise für Holzverpackungen aufgrund der Marktnachfrage recht instabil. Dies bedeutet, dass der Anstieg der Rohstoffkosten größtenteils von Herstellern wie Kronus absorbiert wurde. Um unseren Kunden weiterhin einen hohen Servicestandard und die gewünschte Produktqualität aus 100 % legal bezogenen Rohstoffen bieten zu können, müssen wir unsere Preise an die aktuelle Marktsituation anpassen.

Zusätzlich haben wir festgestellt, dass die Versorgungslage für bestimmte Größen, wie beispielsweise Schnittholzsortimente mit der Breite über 150 mm, zunehmend schwieriger wird. Die Sägewerke versuchen, für diese Produkte noch höhere Preisforderungen durchzusetzen.

Derzeit gehen wir davon aus, dass die Preise im 3. Quartal 2024 auf dem erhöhten Niveau bleiben werden. Während Schwankungen in beide Richtungen möglich sind, erwarten wir keine erheblichen Ausschläge.

Für die zweite Jahreshälfte erwarten die Marktteilnehmer insbesondere eine Produktionssteigerung in der chemischen Industrie. Bereits im April verbesserte sich das Geschäftsklima im deutschen Chemiesektor erheblich. Hinsichtlich der Nachfrage nach verschiedenen Palettentypen deuten aktuelle Wirtschaftsprognosen auf eine vorsichtig optimistische Entwicklung hin. Eine erhöhte Kaufkraft könnte zudem die Konsumausgaben ankurbeln. Beide Faktoren dürften in der zweiten Jahreshälfte zu einer erhöhten Nachfrage nach Ladungsträgern führen.

Die derzeit knappen Lagerbestände der Sägewerke und die negativen Margen der letzten Monate werden voraussichtlich die Preise jedoch auf dem hohen Niveau weiter antreiben.